티스토리 뷰

1. 최근 주가 흐름 (호재 및 악재 뉴스 포함)

주가 정보 (2024년 12월 17일 기준):

- 종가: 41,450원 (-1.54%, 전일 대비 650원 하락)

- 52주 최고/최저: 73,500원 / 37,200원

- 거래량: 235,454주

- 거래대금: 981억 원

호재 뉴스:

- 풍력타워 진입장벽 상승: 글로벌 풍력 수요 증가에 따라 진입장벽이 높아지고, 씨에스윈드의 시장 선점 효과가 기대됨.

- 수주잔고 증가: 꾸준한 수주 확대로 수익성 개선 기대.

- 정부의 친환경 에너지 정책 수혜: 정책 지원을 통한 장기적 성장 가능성 부각.

악재 뉴스:

- 트럼프 리스크: 미국 내 정책 변화 가능성이 풍력 산업에 부정적 영향을 줄 수 있음.

- 수익성 저하: 일부 분기에서 영업이익률과 순이익률 하락.

2. 기업 개요

- 설립일: 2006년

- 주요 사업: 글로벌 풍력발전 타워 제조 및 공급

- 시가총액: 1조 7,480억 원

- 외국인 보유 비율: 13.86%

- 경쟁사: SK오션플랜트, 한화솔루션, 비에이치아이

3. 기업 분석 (영업실적 위주)

3.1 최근 실적 (2024년 3분기 기준)

- 매출액: 3,805억 원

- 영업이익: 415억 원 (전년 대비 개선)

- 영업이익률: 10.9%

- 당기순이익: 179억 원

3.2 주요 재무 지표

- ROE: 2.24% (2023년 기준) → 개선 필요

- 부채비율: 199.94% (높은 부채 수준)

- PER: 15.48배 (2024년 9월 기준)

- PBR: 1.59배

3.3 성장 가능성

- 풍력 시장 확대: 전 세계적으로 친환경 에너지 정책이 강화되며 씨에스윈드의 글로벌 풍력 타워 수요 증가 기대.

- 수주잔고 확보: 장기 계약과 수주잔고 확대를 통해 실적 안정화 가능성.

- 해외 시장 성장: 북미 및 유럽 시장에서의 입지 강화.

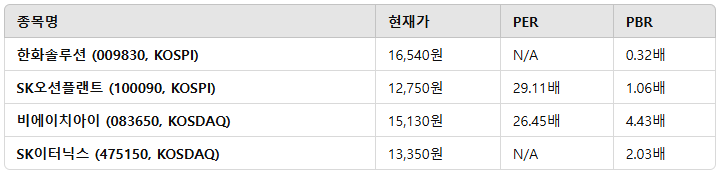

4. 관련주

한화솔루션(009830) 핵심 간단 분석

1. 최근 주가 흐름 (호재 및 악재 뉴스 포함)2024년 12월 13일 기준 주가 흐름종가: 16,850원 (+0.54%)당일 고가: 17,220원 / 저가: 16,480원거래량: 1,149,830주호재 뉴스미국 태양광 진출 확대: 한화큐셀의 미

damonalwaysdelivers.tistory.com

SK오션플랜트(100090) 핵심 간단 분석

1. 최근 주가 흐름 (호재 및 악재 뉴스 포함)주가 정보 (2024년 12월 17일 기준):종가: 12,750원 (+0.63%, 전일 대비 80원 상승)52주 최고/최저: 20,150원 / 10,300원거래량: 158,266주거래대금: 201억 원호재 뉴스:

damonalwaysdelivers.tistory.com

비에이치아이(083650) 핵심 간단 분석

1. 최근 주가 흐름 (호재 및 악재 뉴스 포함)주가 정보 (2024년 12월 17일 기준):종가: 15,130원 (+5.07%, 전일 대비 730원 상승)52주 최고/최저: 19,920원 / 7,000원거래량: 2,644,759주거래대금: 39,739백만 원호재

damonalwaysdelivers.tistory.com

SK이터닉스(475150) 핵심 간단 분석

1. 최근 주가 흐름 (호재 및 악재 뉴스 포함)주가 정보(2024년 12월 19일 기준)종가: 13,020원 (-2.69%, 전일 대비 360원 하락)52주 최고/최저: 27,585원 / 8,234원거래량: 125,240주거래대금: 1,632백만 원주요 시

damonalwaysdelivers.tistory.com

5. 목표가 및 손절가

- 목표가: 55,000원

- 글로벌 시장 확장 및 수주잔고 증가 반영.

- 손절가: 38,000원

- 52주 최저점 인근에서 하방 리스크 대비.

결론

씨에스윈드는 글로벌 풍력 시장 확대와 정부 정책 지원에 따른 성장 가능성이 기대되며, 수주 증가로 인한 실적 개선이 관건입니다. 다만, 단기적으로 수익성 불안정과 부채비율이 높아 리스크 요인이 존재합니다.

중장기적 관점에서 친환경 에너지 시장 성장에 주목하여 투자 전략을 세우는 것이 필요합니다.

'기업분석' 카테고리의 다른 글

| 비에이치아이(083650) 핵심 간단 분석 (0) | 2024.12.18 |

|---|---|

| SK오션플랜트(100090) 핵심 간단 분석 (0) | 2024.12.17 |

| 루미르(474170) 핵심 간단 분석 (0) | 2024.12.17 |

| 대주전자재료(078600) 핵심 간단 분석 (0) | 2024.12.17 |

| 레인보우로보틱스(277810) 핵심 간단 분석 (0) | 2024.12.17 |