티스토리 뷰

![[2024년 12월 23일 상한가] 알멕(354320) 핵심 간단 분석](https://blog.kakaocdn.net/dn/2Q9fI/btsLsrrULo5/eKXtxky5kmiSTAcVt0Mdl0/img.jpg)

1. 최근 주가 흐름 (호재 및 악재 뉴스 포함)

- 종가(2024년 12월 23일 기준): 30,850원 (+29.89%, 전일 대비 7,100원 상승, 상한가)

- 주요 시세

- 전일 종가: 23,750원

- 시가: 23,800원

- 고가: 30,850원 (상한가)

- 저가: 23,750원

- 거래량: 1,306,378주

- 거래대금: 37,243백만 원

- 52주 최고/최저: 52,200원 / 21,400원

호재 뉴스

- 미국 최대 전기차 업체 T사와의 비밀유지계약(NDA)을 체결한 소식에 상한가

- 전기차 시장 수혜: 차세대 전기차용 알루미늄 부품 개발로 업계 내 입지 강화.

악재 뉴스

- 영업손실 지속: 최근 분기 실적에서 영업이익 및 당기순이익이 감소세.

- 불성실 공시법인 지정 예고: 공시 관련 규정 위반 가능성으로 투자자 신뢰 하락 우려.

2. 기업 개요

- 설립일: 2010년

- 주요 사업: 알루미늄 소재 및 자동차, 전기차 부품 제조.

- 상장 시장: 코스닥

- 시가총액: 1,972억 원 (코스닥 347위)

- 외국인 보유율: 0.52%

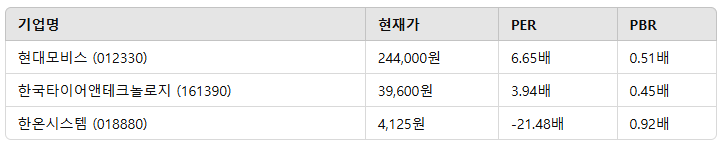

- 경쟁사: 현대모비스, 한국타이어앤테크놀로지, 한온시스템.

3. 기업 분석 (영업 실적 위주)

3.1. 최근 실적 (2023년 3분기 기준)

- 매출액: 417억 원

- 영업이익: -15억 원 (적자 전환)

- 당기순이익: -39억 원

- 영업이익률: -3.63%

- 순이익률: -9.46%

3.2. 주요 재무 지표

- ROE: 0.27% (지배주주 기준)

- 부채비율: 102.97% (안정성 보통)

- PER: 531.90배 (높은 밸류에이션 부담)

- PBR: 1.42배

3.3. 성장 가능성

- 전기차 및 친환경 산업 성장: 차세대 전기차와 친환경 기술 수요 증가.

- 미국 수출 강화: 반덤핑 관세 면제 효과로 시장 점유율 확대 기대.

- 알루미늄 부품 경쟁력: 경량화 및 내구성 개선 기술력 보유.

4. 관련주

4.1. 동일 업종 주요 기업

현대모비스(012330) 핵심 간단 분석

1. 최근 주가 흐름 (호재 및 악재 뉴스 포함)주가 정보 (2024년 12월 13일 기준):종가: 244,000원 (-1.01%, 전일 대비 2,500원 하락)52주 최고/최저: 270,000원 / 198,000원거래량: 265,812주거래대금: 64,993백만 원호

damonalwaysdelivers.tistory.com

한국타이어앤테크놀로지(161390) 핵심 간단 분석

1. 최근 주가 흐름 (2024년 12월 16일 기준)종가: 39,300원 (-1.63%, 전일 대비 -650원)52주 최고/최저: 63,300원 / 34,500원거래량: 212,992주거래대금: 8,377백만 원2. 기업 개요설립일: 1941년주요 사업: 승용차, 트

damonalwaysdelivers.tistory.com

한온시스템(018880) 핵심 간단 분석

1. 최근 주가 흐름 (2024년 12월 16일 기준)종가: 4,235원 (+0.47%, 전일 대비 +20원)52주 최고/최저: 7,480원 / 3,670원거래량: 1,269,896주거래대금: 5,405백만 원2. 기업 개요설립일: 1986년주요 사업: 자동차 열

damonalwaysdelivers.tistory.com

4.2. 비교 분석

- 알멕은 PER 531.90배, PBR 1.42배로 업종 평균 대비 고평가 상태.

- 전기차와 친환경 산업 관련 경쟁력은 강점이나, 실적 악화는 약점.

5. 목표가 및 손절가

- 목표가: 36,000원 (미국 수출 확대 및 전기차 시장 수혜 반영)

- 손절가: 25,000원 (52주 저점 근접 시 손실 최소화)

결론

알멕은 전기차와 친환경 산업 성장에 따른 수혜 가능성이 높으나, 최근 실적 악화와 불성실 공시 이슈는 단기적인 리스크로 작용할 수 있습니다. 중장기적 관점에서 성장 가능성을 평가하며 신중히 접근하는 것이 필요합니다.

'기업분석' 카테고리의 다른 글

| 코아스템켐온(166480) 핵심 간단 분석 (0) | 2024.12.23 |

|---|---|

| [2024년 12월 23일 상한가] 옵투스제약(131030) 핵심 간단 분석 (0) | 2024.12.23 |

| [2024년 12월 23일 상한가] 삼천당제약(000250) 핵심 간단 분석 (0) | 2024.12.23 |

| [2024년 12월 23일 상한가] 동원금속(018500) 핵심 간단 분석 (0) | 2024.12.23 |

| [2024년 12월 23일 상한가] 신세계I&C(035510) 핵심 간단 분석 (0) | 2024.12.23 |