티스토리 뷰

1. 최근 주가 흐름

- 종가(2024년 12월 30일 기준): 24,550원 (-0.20%, 전일 대비 50원 하락)

- 52주 최고/최저: 33,200원 / 23,000원

- 거래량: 3,202주

- 거래대금: 79백만 원

- 호재 뉴스:

- 신한울 3, 4호기 관련 424억 원 계약 수주.

- 현대건설과 373억 원 규모의 기계배관 공사 계약 체결.

- 고배당 정책: 시가배당률 5.30%로 안정적 주주환원 정책 지속.

- 악재 뉴스:

- 최근 분기 영업이익 및 당기순이익 감소.

- 건설 업황의 경기 민감성에 따른 불확실성.

2. 기업 개요

- 설립일: 1981년

- 주요 사업: 발전 설비 및 플랜트 건설, 유지보수, 정비

- 상장 시장: 코스닥

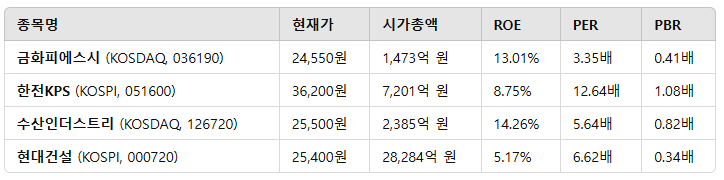

- 시가총액: 1,473억 원 (코스닥 472위)

- 외국인 보유율: 18.08%

- 경쟁사: 한전KPS, 수산인더스트리, 현대건설 등

3. 기업 분석 (영업실적 위주)

3.1. 최근 실적 (2024년 9월 기준)

- 매출액: 656억 원

- 영업이익: 29억 원 (-88.70%, 전년 동기 대비 감소)

- 당기순이익: 29억 원 (-76.01%, 전년 동기 대비 감소)

- 영업이익률: 4.38%

- 순이익률: 4.37%

3.2. 주요 재무 지표

- ROE: 13.01%

- 부채비율: 30.31%

- PER: 3.35배

- PBR: 0.41배

3.3. 성장 가능성

- 수주 확대: 발전소 정비 및 신재생에너지 관련 사업 확대로 매출 증가 기대.

- 배당 매력: 지속적인 배당 정책으로 안정적 주주 환원 가능성.

- 위험 요소: 발전소 정비 시장의 경쟁 심화 및 건설 경기 둔화 우려.

4. 관련주 비교

한전KPS(051600) 핵심 간단 분석

1. 최근 주가 흐름 (호재 및 악재 뉴스 포함)주가 정보 (2024년 12월 30일 기준)종가: 44,100원 (-0.79%, 전일 대비 350원 하락)52주 최고/최저: 49,100원 / 32,950원거래량: 128,078주거래대금: 5,671백만 원호재 뉴

damonalwaysdelivers.tistory.com

수산인더스트리(126720) 핵심 간단 분석

1. 최근 주가 흐름 (호재 및 악재 뉴스 포함)종가(2024년 12월 30일 기준): 19,410원 (-0.46%, 전일 대비 90원 하락)52주 최고/최저: 31,600원 / 17,730원거래량: 12,884주거래대금: 250백만 원시가: 19,440원 / 고가:

damonalwaysdelivers.tistory.com

현대건설(000720) 핵심 간단 분석

1. 최근 주가 흐름종가(2024년 12월 30일 기준): 25,400원 (-0.39%, 전일 대비 100원 하락)52주 최고/최저: 36,000원 / 24,100원거래량: 304,532주거래대금: 7,795백만 원주요 시세 정보:시가: 25,400원고가: 25,900원저

damonalwaysdelivers.tistory.com

5. 목표가 및 손절가

- 목표가: 27,500원 (주요 수주 확대 및 배당 매력 반영)

- 손절가: 23,000원 (52주 최저가 기준)

결론

금화피에스시는 안정적인 수주 포트폴리오와 배당 매력으로 중장기 투자에 적합한 종목입니다.

특히, 발전소 정비 및 신재생에너지 확장에 따른 성장 가능성이 크지만, 경기 민감성과 수익성 하락은 단기 리스크로 작용할 수 있습니다.

보수적 접근과 분할 매수 전략을 통해 투자할 것을 추천드립니다.

'기업분석' 카테고리의 다른 글

| 모나리자(012690) 핵심 간단 분석 (0) | 2024.12.30 |

|---|---|

| 한스바이오메드(042520) 핵심 간단 분석 (0) | 2024.12.30 |

| 세보엠이씨(011560) 핵심 간단 분석 (0) | 2024.12.30 |

| 케이엠제약(225430) 핵심 간단 분석 (0) | 2024.12.30 |

| 큐에스아이(066310) 핵심 간단 분석 (0) | 2024.12.30 |